Puntos claves de la nueva Ley de Reforma Pensional

El pasado 16 de julio de 2024 fue sancionada por el presidente de la república la Ley No 2381, norma a través de la cual se reformó el sistema pensional colombiano y cuyo objeto principal se centra en garantizar el amparo contra las contingencias derivadas de la vejez, la invalidez y la muerte.

Si bien la norma en su mayoría comenzará a regir a partir del 1° de julio de 2025, es importante que desde ya analicemos los aspectos que resultan más relevantes y así determinar cuáles serán sus beneficios o en qué puntos que no serán tan benéficos para algunos.

De antemano, es importante decir que desde su concepción se estableció que el nuevo sistema no se aplicará al régimen de excepción del magisterio, pues este seguirá siendo regido en materia pensional por las normas que hasta la fecha han estado vigentes, lineamiento que se encuentra consignado en los parágrafos 1 y 2 del artículo 3° de la norma, que dice:

"Parágrafo 1: La presente Ley no aplicará en el Pilar Contributivo ni Semicontributivo a las personas afiliadas a los regímenes pensionales especiales y exceptuados vigentes a la expedición de la presente ley.

Parágrafo 2: La presente Ley no aplicará en el Pilar Contributivo ni Semicontributivo a las personas que hayan obtenido una pensión de vejez y de invalidez o prestación en el Sistema General de Pensiones o en los regímenes especiales o exceptuados."

Así las cosas, se exponen a continuación los principales puntos del nuevo sistema:

1. Se elimina la competencia que existía entre el régimen de prima media y el régimen de ahorro individual:

Desde la expedición de la Ley 100 de 1993 se crearon en Colombia dos regímenes pensionales, el de prima media, especialmente administrado por Colpensiones y el de Ahorro Individual, manejado por los fondos privados de pensiones. A partir de esa fecha comenzó una lucha por captar el mayor número de afiliados, y a partir de ello se materializaron grandes diferencias entre las formas en que se pensionaban quienes cotizaban a uno u otro sistema, lo que en la práctica significó innumerables injusticias con las personas que accedieron a cualquier pensión en alguno de los regímenes existentes.

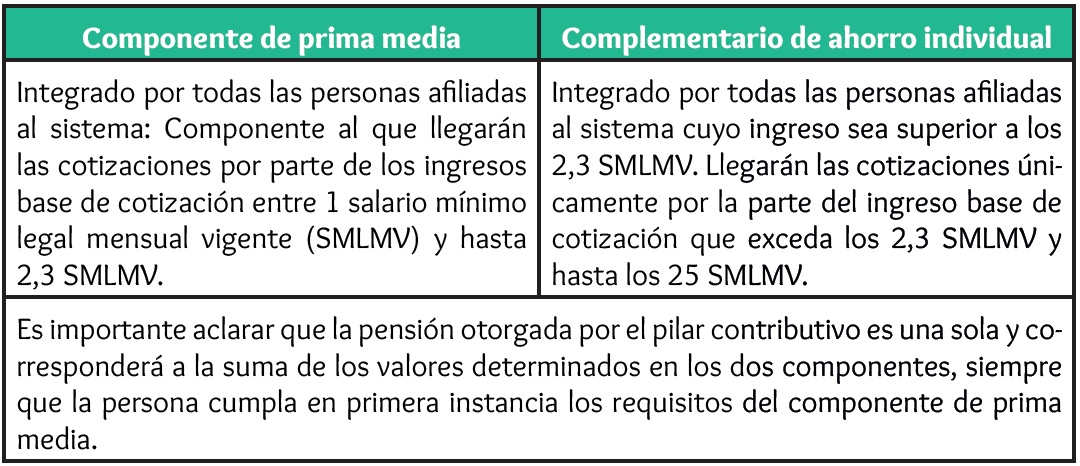

Fue así que, impulsados por las circunstancias judiciales, como muchos de los cotizantes de fondos privados migraban durante la última etapa de su vida laboral hacia Colpensiones, y fue una de las razones en que se sustentó la necesidad de implementar un nuevo sistema con un carácter más igualitario. De esta forma, encontramos que con el nuevo sistema se elimina la competencia entre regímenes, pues ahora todos los afiliados al sistema son cotizantes forzosos de Colpensiones teniendo que aportar a dicho fondo por los ingresos que le signifiquen hasta 2.3 SMMLV., y en caso de que devengue una suma superior, será sobre dicha diferencia que tendrá que escoger un fondo privado y cotizar allí; pero ojo, solo sobre ese excedente.

En este punto también es importante resaltar que la norma establece un régimen de transición que le permite a hombres y mujeres que a la fecha de entrada en vigencia de la misma cuenten con 750 semanas de cotización (mujeres) y 900 (hombre), puedan optar por conservar los beneficios del régimen anterior, o si lo desean en un término de dos años se trasladen entre los regímenes existentes a la fecha, para así mantener las prerrogativas del marco normativo que más les beneficie.

2. Se establece un sistema de Pilares:

Otro de los puntos más importantes del nuevo sistema y quizá el que más presenta novedades tiene que ver con la implementación de un sistema de pilares. De esta forma encontramos lo siguiente:

Pilar solidario

Harán parte de este pilar los nacionales residentes en el país mayores de 65 años (hombres) y 60 años (mujeres), o personas con discapacidad y pérdida de capacidad laboral igual o superior al 50% y que estén en condición de pobreza extrema, pobreza y vulnerabilidad, mayores de 55 años (hombres) y 50 años (mujeres), y además estén hasta el nivel C3 del Sisbén. A este grupo se les otorgará una renta equivalente a $ 223.800.

Pilar Semicontributivo

Este pilar está dirigido a aquellos afiliados al sistema que lleguen a los 65 años de edad hombres y 60 mujeres sin cumplir los requisitos para acceder a una pensión contributiva habiendo cotizado al sistema, quienes podrán acceder a un beneficio económico, financiado con recursos del presupuesto general de la Nación y con sus propios aportes, a través de los distintos mecanismos que adopte el Gobierno.

Pilar contributivo

De este pilar hacen parte los trabajadores dependientes e independientes, servidores públicos y a las personas con capacidad de pago para efectuar las cotizaciones que les permita acceder a una pensión integral de vejez, invalidez o sobrevivientes en el sistema y demás prestaciones establecidas. De este pilar se desprenden dos componentes divididos así:

Pilar de ahorro voluntario

Finalmente se encuentra este pilar integrado por las personas que hagan un ahorro voluntario a través de los mecanismos que existan en el sistema financiero, según el régimen que establezca la ley, con el fin de complementar el monto de la pensión integral de vejez.

Para este punto el Gobierno Nacional reglamentará un sistema de equivalencias para que con los recursos de este pilar se pueda completar los requisitos mínimos de semanas para tener derecho a una pensión integral de vejez en el Pilar Contributivo

3. Modificaciones en la forma de obtener una pensión:

En lo que se refiere al reconocimiento de pensiones de invalidez o sobrevivencia el nuevo sistema conserva los requisitos establecidos en el régimen anterior, lo mismo sucede con los requisitos de edad que tanto hombres como mujeres deben cumplir para acceder a una pensión por vejez. Una situación distinta se presenta en los requisitos de tiempo de cotizaciones, cuya regla anterior exigía 1150 semanas en fondos privados para obtener una pensión de un salario mínimo y 1300 semanas en el antiguo régimen de prima media.

3.1. Beneficios para las mujeres

Disminución paulatina de semanas. A partir del 1o. de enero del año 2025 se disminuirán el número de semanas requeridas para acceder a una pensión de vejez, hasta llegar a 1000 semanas de cotización. A partir del 1o de enero del 2025, se disminuirá en 25 semanas cada año, así:

Beneficio de semanas para mujeres con hijos. Como reconocimiento al trabajo no remunerado, para las mujeres que cumplan la edad mínima para acceder a la pensión y no tengan las semanas establecidas, podrán obtener el beneficio de disminuir en cincuenta semanas por cada hijo(a) nacido vivo o adoptivo el número de semanas requeridas, hasta llegar a un mínimo de 850 semanas por un máximo de tres (3) hijos(as).

3.2. Beneficios para hombres y mujeres

Madres o padres con hijo(a) inválido o con discapacidad. La madre trabajadora o el padre trabajador cuyo hijo padezca discapacidad física o cognitiva permanente, del 50% o más, que dependa de la madre o del padre, tendrá derecho a recibir la Pensión Especial de Vejez a cualquier edad, siempre que haya cotizado al Sistema cuando menos el mínimo de semanas exigido para acceder a la pensión de vejez.

Prestación anticipada de vejez. Los afiliados que no estén en el régimen de transición y que cumplan 62 años de edad si es mujer o 65 años de edad si es hombre, no reúnan las semanas mínimas para acceder a la pensión de vejez y que tengan más de mil (1000) semanas cotizadas, podrán disfrutar de la prestación anticipada de vejez. En este caso, a la persona beneficiaria de la prestación anticipada de vejez, se le descontará de dicha prestación de manera mensual, el valor equivalente a las cotizaciones faltantes, hasta alcanzar el número mínimo de semanas requeridas para acceder a la pensión integral de vejez. También tendrán este derecho las personas que padezcan una deficiencia física, psíquica o sensorial del 50% o más, que cumplan 50 años de edad (mujeres) y 55 años de edad (hombres), y que hayan cotizado en forma continua o discontinua 1000 o más semanas al sistema.

Por último, hay que resaltar que con esta reforma desparece casi en su totalidad la figura de la indemnización sustitutiva o devolución de salados con las que se reconocía un único pago al cotizante que no cumplía con los requisitos de tiempo para acceder a una pensión, prestación que solo continuará vigente para los casos del afiliado que al momento de invalidarse no reúna los requisitos exigidos para la pensión de invalidez o de aquel afiliado que fallezca sin reunir los requisitos exigidos para la pensión de sobrevivientes.

Es muy probable que esta norma, que se constituye en una de las principales banderas del actual gobierno, sea favorable para algunos, y no llene las expectativas de otros, a pesar de ello se trata de un avance importante en el reconocimiento los derechos sociales y la modernización de un régimen pensional anacrónico, cuya modificación había sido anunciada por muchos gobiernos, pero discutidas por pocos. Los debates seguirán y desde nuestro equipo seguiremos vigilantes al desarrollo que tenga la aplicación de esta nueva norma para compartirlos con nuestros lectores.

Al cierre de esta edición se conoce que a la fecha van radicadas ante la Corte Constitucional aproximadamente 15 demandas en contra de esta ley, probablemente sean muchas más, por lo que habrá que esperar el desenlace de estas acciones y el alcance de las mismas.